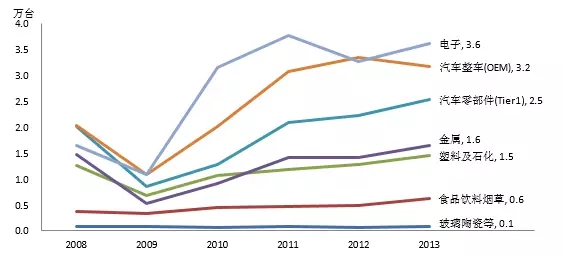

(图表广发机械:刘倩)机器人下游最终用户可以按照行业分为:汽车工业,一般工业。一般工业中又可以分为食品饮料,石化,金属加工,医药,3C,塑料,白家电等等。按照IFR的统计结果,汽车及零部件在机器人的销售中占比最高。其次是电子、金属、塑料石化等。2009-2013年全球工业机器人销售量-按行业分

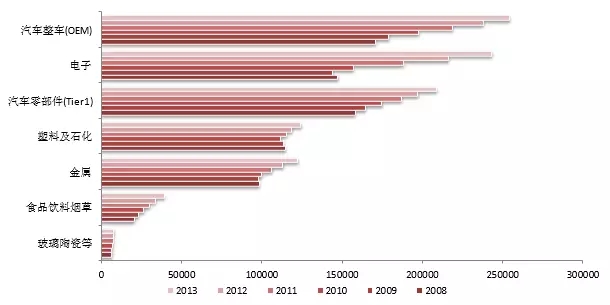

全球存量机器人在不同行业的分布有着相同的结果。

2009-2013年全球工业机器人存量-按行业分

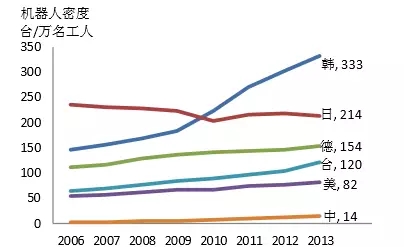

对比机器人密度,中国汽车行业机器人密度为281,而非汽车行业仅为14。与其他国家相比,中国汽车行业的机器人密度为台湾的1/2,德国的1/4。但中国非汽车行业的机器人密度为台湾的1/9,德国的1/11。故非汽车行业的潜能巨大。

汽车行业机器人密度对比

非汽车行业机器人密度对比

另一方面,汽车行业自动化程度已经比较高。大部分外资整车厂商的生产线标准及机器人选型是全球统一的。国产机器人难有机会。而在目前国产机器人技术尚未完全成熟的情况下,国产整车厂也不敢贸然使用国产机器人完成重要工位的自动化操作。

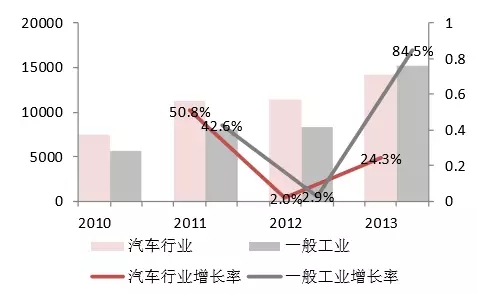

对比汽车行业与非汽车行业的机器人销售增长率,非汽车行业的增长率2013年超过80%。

中国机器人市场在非汽车行业中增长更迅猛

四大因素决定集成商规模小。系统集成项目是非标准化的,每个项目都不一样,不能100%复制,所以比较难上规模。能上规模的一般都是可以复制的,比如研发一个产品,定型之后就很少改了,每个型号产品都一样,通过生产和销售就能大量复制上规模。而且由于需要垫资,集成商通常要考虑同时实施项目的数量及规模。

1.系统集成商是以人为核心的订单型企业

系统集成商的核心竞争力是人才,其中,最为核心的是销售人员、项目工程师和现场安装调试人员,销售人员负责拿订单,项目工程师根据订单要求进行方案设计,安装调试人员到客户现场进行安装调试,并最终交付客户使用。几乎每个项目都是非标的,不能简单复制上量。系统集成商实际是轻资产的订单型工程服务商,核心资产是销售人员、项目工程师和安装调试人员,因此,系统集成商很难通过并购的方式扩张规模。

2.系统集成商需要垫资

系统集成的付款通常采用3331的方式,即图纸通过审核后拿到30%,发货后拿到30%,安装调试完毕拿到30%,最后剩10%的质保金。按照这样一个付款流程,系统集成商通常需要垫资。

一般来讲集成商资金压力不会太大,但是如果几个项目同时进行,或者说单个项目金额太大,就会存在资金压力,毕竟集成商很多业务也是外包,需要付给供应商货款,有的外购件是要求货到付款。

3.行业细分越来越明显

国内机器人系统集成商企业发展行业细分趋势越来越明显,诸如针对于物流、3C、汽车、金属加工等细分行业的机器人集成商开始崛起。

4.集成商之间是竞争与合作的关系

随着企业自动化发展的趋势,已经从单站式的改造向着单线、以及整个自动化厂的改造,所以一家企业或者两家是不能够完成应用企业的项目需求,所以合作将越来越重要。

5.产业整合机器人系统集成商将首当其冲

机器人产业的整合从2014年已经开始,一些有技术,有实力的集成商将成为上市公司的标的,当然也有部分集成商在此次整合中将淘汰出局。