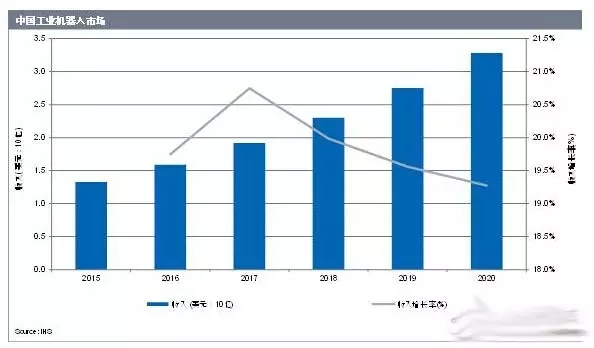

2016年4月20日,据全球领先的市场研究和重要见解提供商IHS公司统计,2015年中国工业机器人市场价值达13亿美元,并将保持20%的年复合增长率(CAGR),到2020年达到33亿美元。2015年,中国的工业机器人销售收入占全球13%,到2020年将达到25%。更为乐观的一份分析来自国际机器人联合会,根据国际机器人联合会预测,2015到2017年亚洲机器人销量年均增长16%,亚洲工业机器人的销量约占全球销量的三分之二。中国、韩国、日本、以色列等国家都是机器人技术、产业、标准及市场发展活跃的区域。

IHSTechnology的制造业科技部高级经理MarkWatson先生表示,制造业复苏将为工业机器人市场带来几十亿美元的发展机遇。劳动密集型产业越来越倾向于自动化生产,尤其是在劳动力成本迅速攀升的亚太地区。劳动力短缺导致工资上涨,进而减少了很多终端用户的潜在投资收益。

2018年后,随着终端用户工厂的技术优化进程,制造业产能利用率将提升,工业机器人应用率增加,产品价格降低。而伴随逐渐增加的劳动力成本、低廉的商品价格,和与其他低制造成本地区之间的激烈竞争,工业机器人的应用将进一步扩大。在十三五规划下,由于获得直接信贷和税收减免,企业能加大机器人投资,从而有利于工业机器人市场的增长。

然而,据IHS公司工业机器人市场情报服务的最新研究显示,在中国短期经济预期不明朗的情况下,很多行业都出现产能过剩的情况,尤以重工业为甚,这将限制工业机器人市场增长。在这种情况下,企业提高生产率的需求不大,因此不太可能大规模安装工业机器人。相反,他们更愿意雇佣临时工人,因为这对本地企业来说更灵活、资本密集程度更低。但随着中国经济持续向服务型经济转变,劳动力短缺的问题将越来越明显。

Watson先生认为,企业需要生产灵活性和确定的生产效率,这为工业机器人的应用奠定了基础。使用机器人后,企业可以轻松地调整生产水平和制造流程,还可以节省人力成本,降低对临时工的依赖。2015年,外国品牌占据了中国工业机器人销量总额的80%以上。这些外商品牌在中国的机器人市场占据着主导地位,他们与国内领先的制造商建立了合作关系,提供高质量的软硬件及支持服务。中国企业在国内市场的份额不到30%,超过一半的市场份额被“机器人四大家族”(瑞士abb、日本发那科、日本安川电机、德国库卡)占有。在30%的份额里面,中国企业在中高端的伺服电机、控制器、减速器等关键零部件上基本都得依赖进口。

Watson先生认为,中国工业机器人市场的主要竞争者在研发上投入大量资金,用于研制拥有协作能力、深度学习能力的产品,提高其人工智能水平以及开发其他新兴技术,从而确保他们在行业竞争中占据有利位置。因此,中国本地供应商面临激烈的市场份额争夺战。

附:这份名为「2016-2020年全球重工业机器人市场前瞻」的研究报告就全球重工业机器人市场的收益和发展趋势进行了深度分析,同时还就现有阶段不同的市场部分和所有地区进行了分析和预测。

该报告以终端用户为标准将全球工业机器人市场分为了以下三个大的部分:到2020年,金属加工机械部分市场规模有望超过6.9亿美元,复合年均增长率超过6%。

金属加工机械部分就包括机床,机床又发展为为传统机床(conventional machine tools)和电脑数值控制(CNC)机床。中国、德国和日本对机床的需求持续增加,尤其是电脑数值控制(CNC)机床,在自动化领域扮演重要角色。所有这些零件的组装都需要工业机器人,尤其是是物料搬运和组装机器人。

「为了流畅和高效地完成工作,整个行业正在尝试机器人协作的模式。与机床手动投料相比,机器人能在更短的时间内高精度、高质量地完成任务。随着机器人生产商开 发各类机器人以满足不同行业的需求,这很有可能促进市场增长,」Technavio机器人领域首席分析师Bharath Kanniappan说。

全球工业机器人之建筑机械

到2020年,建筑机械部分市场规模有望达到6亿美元,复合年均增长率超过7%。全球经济增长、工业快速增长以及城市化进程都促进了基础设施项目和全球商业综合体的建设,尤其在亚太经合组织国家(APAC)和中东。而且,中产阶级的崛起和全球人数增长导致了居民住宅建设需求增加,从而提升了对建筑机械的需求。因此,建筑机械生产商便提高产能,迎合需求,降低由原材料价格上下浮动和劳动力成本增长造成的运营成本。这就为机器人生产商提供了机会,借此宣传使用机器人的益处,提高机器人在生产过程中的使用率。

工业机器人之其他重型机械部分

到2020年,其他重型机械部分市场规模有望达到10亿美元,复合年均增长率超过5%。其他重型机械部分包括工程机械、纺织机械、食品和饮料机械(F&B machinery)、造纸机械以及耐用消费品生产机械。技工缺失、居高不下的成本和提高生产效率的需求都导致企业倾向于选择机器人去解决生产问题。「科技的快速发展催生了协同机器人(collaborative robots)这类先进的机器人。这类机器人操纵更加安全,可以与人类协同工作,由其是在组装过程。亚太经合组织国家有望成为这类工业机器人最大的市场,因为这些产业在亚太经合组织国家扎根颇深,」Bharath 说。Technavio在分析文章还列举了四大顶级四个工业机器人生产商,它们分别是:

ABB集团、库卡(KUKA)发那科(Fanuc)安川电机(Yaskawa Electric Corporation)本文选自roboticsnews,机器之心编译出品,编译:陈刚