一间6000平方米的车间,工人从150人降到了80个,年产值却达到8亿元,产品的合格率也从95%提升到了99.6%,这就是中国某公司交出的机器换人的答卷。但这绝不仅仅不是个例。

2015年,全球机器人销量首次突破了24万台。中国市场处于领先,同比增长16%,销量为6.6万台。近年来,“机器换人”的理念被大肆宣传,在“十三五”规划纲要中,也提出要大力发展工业机器人。尤其是劳动力成本上升、产业转型的大环境下,工业机器人得到前所未有的关注,国内本土机器人企业因此在两年内猛增至近千家。

科技取代人力已经在各行各业有所体现,但实际上大规模的取代仍未发生。尤其是制造行业,工业机器人是不可或缺的核心装备,解放了大量劳动力。但目前的发展速度已经有所放缓,并且国内本土机器人厂商多集中于中低端,核心技术严重缺乏,今后被市场淘汰的可能性较大。

随着机器人技术的发展,以及相关产业链的完善,更多的机器人需求将得以释放。国家在政策方面将大力支持,未来智能装备替换劳动力将成为不可避免的浪潮。我国机器人产业发展迎来蓬勃发展的态势,相对于刚刚起步的服务机器人市场,工业机器人或将率先受益。

工业机器人当前发展现状

工业机器人凭借着效率高,可有效降低生产成本;实现人工难以企及的精细化技艺和标准化操作,提高制造装配精准度,生产高附加值产品;可从事危险和危害性工作,达到常人难以企及的境地等优点已经出现在各行各业,而近年来国内机器人市场也一跃成为全国最大的市场。

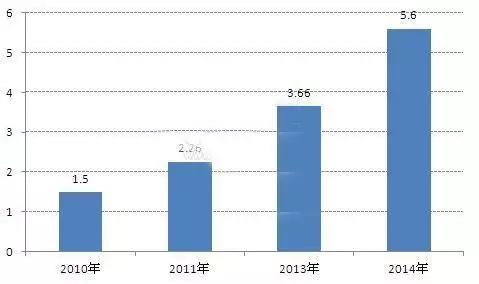

2010-2014年中国市场工业机器人销售量情况(单位:万台)

可以看出,2005年至2014年间,我国工业机器人的销售量逐年增长,年增速保持在25%左右。未来随着产业转型升级,人力成本加大,国家政策扶持,工业机器人的发展有望继续保持高速增长势头,增速或达30%以上。按照这个增速估计,2020年,我国工业机器人销售量将超过21万台。

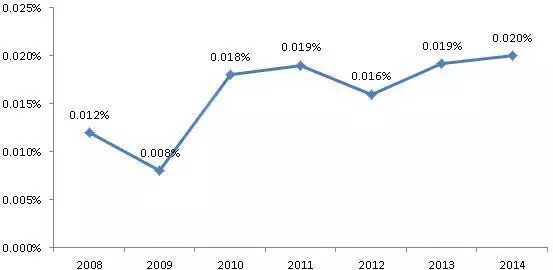

与此同时,工业机器人行业销售收入占GDP的比重也有所上升,2009年,工业机器人行业销售收入占GDP的比重为0.008%,到2014年时,占比上升至0.020%,行业在国民经济中的地位愈发重要。

2008-2014年工业机器人行业销售收入占GDP比重变化趋势图(单位:%)

和全球工业机器人市场类似,我国的工业机器人的三大主要种类为焊接、搬运、喷涂。现阶段,我国工业机器人一般运用在制造、安装、检测、物流等生产环节,应用于汽车整车及汽车零部件、工程机械、轨道交通、低压电器、电力、IC装备、军工、烟草、金融、医药、冶金及印刷出版等众多行业。近几年,除汽车工业外,电子、物流等行业的机器人安装数量增长也很快。

工业机器人全球盛行,自动化程度高的国家,使用机器人的密度也就相对比较高。2013年,我国成为全球最大的机器人市场,使用密度在2014年达到了36台。相对于其他国家来说,使用密度要小于很多国家。所以,未来我国机器人还有很大的发展空间。

全球工业机器人的保有量将从2014年底的约1480800台增长至2018年底2327000台,在2015年到2018年间达到年均12%的增长率。在2015年,工业机器人的保有量将增长12%达到约170万台。

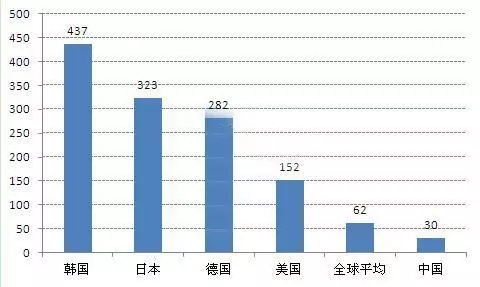

全球平均的机器人使用密度为66台。自动化程度最高的依次是韩国、日本和德国。由于近年来韩国大量安装并使用机器人,2014年韩国成为机器人使用密度最高的国家,每万名工人拥有478台工业机器人。日本的机器人密度进一步下降到314台,而德国机器人密度增加到292台。美国作为第五大世界机器人市场,其2014年使用密度为164台。自2013年起,中国成为世界最大的工业机器人市场,其机器人使用密度在2014年达到了36台,揭示了机器人安装市场的巨大潜力。

2014年以下地区的机器人平均使用密度:欧洲85台,美洲75台,亚洲54台。

虽然我国已成为全球最大的工业机器人市场,国产机器人的数量也有很大的突破,但由于起步较晚,相比于日本、德国等发达国家仍然有较大的差距,从万名工人机器人保有量来看,中国每万名工人中仅有30个机器人,而世界平均机器人密度为每万名工人中有62个机器人。目前日本的密集度是中国的11倍、德国10倍、北美为5倍,中国在增加使用密集度上仍有很大的空间。

全球各国每万名工人机器人保有量(单位:台)

工业机器人未来发展趋势

首先,语言交流功能将趋于完善。对于未来智能机器人的语言交流功能会越来越完美化,是一个必然性趋势,在人类的完美设计程序下,它们能轻松地掌握多个国家的语言,甚至高于人类的学习能力。

其次,复原功能变得越来越强大。未来智能机器人将对于自身内部零件等运行情况具备越来越强大的自行复原功能,机器人会随时自行检索一切状况,并做到及时排除。

第三,产品价格将逐步降低,可以为大众所拥有。目前有精确灵敏度的机器人价格大概在10万美金左右,预计到2025年,价格可以降到5万多美金,每年价格下降10%。并且这个价格的下降速度预计随着芯片市场规模的扩大不断加快。

最后,则是高度的仿真、动作的完美化。未来机器人将拥有更灵活的人类的关节和仿真人造肌肉,使其动作能够更加像人类,从而模仿人的所有动作,甚至做得更真实。

当前工业机器人市场竞争越来越激烈,中国制造业面临着与国际接轨、参与国际分工的巨大挑战。机床企业应该综合权衡自身企业的技术、品牌、资金、市场等方面的优势来定位开发机器人项目,而加快工业机器人技术的研究开发与生产是其抓住这个历史机遇的主要途径。

所以,要增强企业研发实力和科研投资强度,投入先进的科研设备,促进“产学”一体化,促进智能机器人与自动化工程技术科研成果的转化;自主开发高精参数、高灵敏度应、高可靠性、高安全性、使用方便的机器人产品,改变主要依赖进口的状态,增强自主创新能力,掌握的自动化控制等核心技术;

而在目标选择方面,一方面要考虑国际机器人市场、技术发展动向;另一方面要考虑国家经济建设与社会发展的需求,特别是国有企业的技术改造,农业、能源、交通等产业以及基础实施和城市化建设等需求。

主要增长潜力在亚洲

工业机器人的主要增长潜力在亚洲,特别是中国大陆及中国台湾地区,韩国、印度和其他东南亚市场。中国仍将保持其增长驱动力,扩大其主导地位。持续的自动化增长需求已经被中国工业所认可。尽管GDP的增长率略有下降,但工业机器人的安装仍将持续增长。据估计,超过1/3的全球工业机器人在2018年将被安装在中国。北美持续其增长速度以及巴西工业机器人销量将复苏。东欧的销售势头将获得新契机。工业机器人在西欧国家的销量也将继续增长。

2015年全球工业机器人安装量预估比2014年至少增长15%,达到264000台。工业机器人在美洲将增长11%,而在亚太将增长21%,同时工业机器人在欧洲销量增长9%。据估计,从2016年到2018年,工业机器人安装量将再次增长,年复合增长率至少达15%,美洲和欧洲大约10%,亚太18%。2018年全球工业机器人总销量将达到约400000台。从2015年到2018年,预估有130万个新工业机器人将被安装在世界各地的工厂。全球工业机器人产业将为即将到来的挑战做好准备。工业机器人的生产能力进一步扩大,同时在重要市场如中国或美国将建立并完善机器人生产装配。

亚太,最大的工业机器人市场

亚太(包括澳大利亚和新西兰)是迄今为止最大的工业机器人市场,2014年售出了约139300台工业机器人,相比2013年高出41%。这是有记录以来,连续第三年达到的最高销售水平。工业机器人销量的第二大市场是欧洲,销量同比增长了5%,达到近45600台(一个新的峰值)。大约有32600台工业机器人被运往美洲,比2013年增加了8%,连续三年达到一个峰值。全球70%的工业机器人被销往五个国家。2014年70%的销售总量分布在五个主要市场:中国、日本、美国、韩国、德国。2014年中国购买了57096台工业机器人,比2013年增加了56%。根据中国机器人产业联盟(CRIA)数据表明,中国机器人供应商安装了大约16000台机器人。他们的销量比2013年高出约78%。这有部分是因为越来越多的公司在2014年首次公布了他们的销售数据。国外机器人供应商在中国的销量增长49%,达到41100台。中国成为目前最大的工业机器人市场,同时也是全球增长最快的市场。这种快速的增长在工业机器人的发展史上是独一无二的。在短时间内从来没有任何一个市场能达到如此的增长速度。众多行业已经越来越多地投资于自动化。从2010年到2014年,工业机器人的总供给量年均增长约40%。近29300台工业机器人(17%的增长率)出售到日本,是自2008年以来日本销量的最高值。从2013年起,日本成为全球工业机器人第二大销售市场。工业机器人在日本的销量在2005年(从峰值44000台)到2009年(销售量下降到只有12800台)之间显著减少。从2010年到2014年,工业机器人销量年复合增长率为8%。

美国是工业机器人安装的第三大市场,增幅11%,达到历史最高值(26200台),增长趋势还在持续。巩固美国工业在全球的市场地位、使产品持续自动化趋势是美国工业机器人增长的驱动力,并在某种意义上达到美国本土制造业回归的目的。韩国是第四大机器人市场,相比2013年,2014年机器人在韩国市场增长16%,约24700台。达到自2011年后第二个高峰值(25536台)。与2013年十分类似,2014年,汽车零部件供应商(尤其是电子零件的生产,如电池等)大幅增加机器人投资,虽然几乎所有其他行业都购买少量的工业机器人。2010年至2014年,机器人的年均销售在韩国或多或少地停滞不前。

德国是世界上第五大机器人市场。2014年,机器人销售量增长了10%,达到近20100台,这是有史以来最多的一年。尽管该国工业机器人密度已然很高,但在2010年至2014年,德国机器人供应量年复合增长率仍高达9%。德国机器人产业增长的主要推2014年,亚洲(在数据中未明确说明销售地区)工业机器人销量持续增加:2014年10140台、2013年661台。这些都由韩国供应商出口的工业机器人,大多是包装机器人、拾取机器人和码垛机器人。有人认为,这其中大部分机器人可能销往了中国大陆和中国台湾地区的电子行业及汽车电子零部件供应商。